Previdência Privada não vale a pena.

Esqueça as opções tradicionais – Se aposente como você merece.

O Brasil enfrenta hoje, um dilema nacional em relação a Previdência, ou seja, as opções de Aposentadoria para os brasileiros.

Estima-se que mais de 90% dos brasileiros, só “depositem sua esperança” na Previdência Social brasileira para obter algum tipo de renda a partir de sua aposentadoria, porém, precisamos gritar aos altos brados que “ESTAMOS COM UM PROBLEMA”. Porque infelizmente e simplesmente, a Previdência Social brasileira, através do órgão INSS -Instituto Nacional de Seguro Social, está enfrentando problemas em todos os sentidos, conforme apontarei a seguir.

Em contra-partida, os programas de Previdência Privada, VGBL e PGBL, dos bancos e instituições financeiras tradicionais, NÃO VALEM A PENA, devido as altas taxas e erros de alocação de ativos provocados por uma cultura político-econômica que favorece apenas as instituições e não tem interesse em “Enriquecer o Povo”.

Irei neste artigo, apresentar uma alternativa viável e expôr os argumentos que vão fazer você repensar desde já seus conceitos sobre o que é melhor escolher.

Previdência Social – INSS – Instituto Nacional de Seguro Social

As regras da Previdência Social do Brasil mudam constantemente, resultado de uma política desregrada e de falta de bom senso por parte dos governantes do país, que na realidade pouco se importam com os idosos da nação, pessoas que deram sua vida para transformar o Brasil em um país melhor.

Atualmente a Previdência Social brasileira é uma vergonha, além do sucateamento e da falta de sustentabilidade projetada para os próximos 10 anos, o INSS, órgão que controla a Previdência Social brasileira, está envolvido em mais 5,8 milhões de processos judiciais movidos por brasileiros que estão com problemas, seja por não receber benefícios em caso de doenças, seja por erros ou problemas relacionados a aposentadoria tradicional. Fora denúncias de irregularidades e corrupção.

As regras para a Aposentadoria tradicional, podem ser encontradas no site do INSS, mas em linhas gerais posso dizer que alguém se aposenta pelo INSS da seguinte forma:

- por tempo de contribuição com fator previdenciário

- por tempo de contribuição pela fórmula 85/95

- por tempo de contribuição com cálculo proporcional

- por idade

- por invalidez

- especial

Nestes links acima, que tirei do site do UOL Economia, pode-se ver uma explicação detalhada sobre as modalidades de Aposentadoria pela Previdência Tradicional e mesmo que você contribua a vida inteira com o teto máximo, não importa se você ganhe 5.000, 15.000, 50.000 ou 250.000 reais ao mês, o máximo que você poderá ter de renda pela Previdência Social tradicional é R$ 4.747,32 (com algumas alterações, ou seja, esse valor não é preciso). Isso mesmo, quatro mil, setecentos e quarenta e sete reais e trinta e dois centavos em média no teto máximo, você não leu errado não. Mas vamos ser SINCEROS aqui, poucas pessoas no Brasil conseguem alcançar o Teto Máximo e pelas regras, apenas no finalzinho da vida, 65 anos para homens e 60 anos para mulheres, contribuindo o tempo máximo.

Ganhar o teto atual da aposentadoria é para poucos. Segundo o Ministério da Previdência, dos 17 milhões de aposentados, apenas 220 mil recebem a maior faixa do benefício, entre R$ 3 mil e R$ 4.159 reais. O Ministério não informa quantos aposentados recebem o teto.

Se pegarmos a média que o INSS paga ao Brasileiro, teremos o valor medíocre de: R$ 927,75 (dados de Dezembro de 2014), ou seja, nem mil reais de aposentadoria. isto para a grotesca maioria dos Brasileiros.

Com relação a Previdência Social, a aposentadoria em que cada pessoa se enquadra ao longo da vida vai variar de acordo com seu sexo, idade, tempo de contribuição e a condição do trabalho que ela faz (se é de risco ou não). Essas características vão determinar quando a pessoa pode se aposentar e quanto vai receber. Por isso não dá para dar uma precisão total no que se refere a esta modalidade.

Porém, em um país onde não há Educação Financeira de qualidade, onde as instituições financeiras, a partir da própria conivência do governo, não são orientadas sobre como construir patrimônio blindado, acima da inflação, a situação fica cada vez mais caótica.

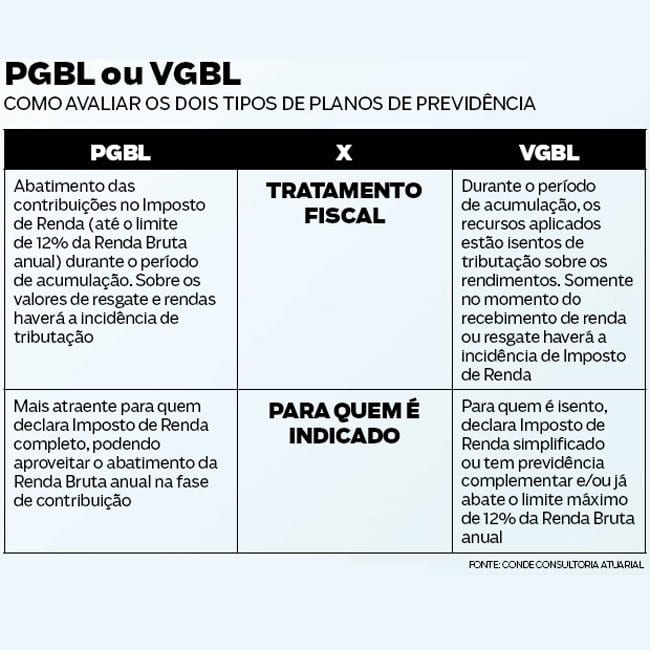

Previdência Privada – PGBL/VGBL

Destes 90% que não sabem o que fazer, não se preocupam ou simplesmente, ignoram que ignoram, ou seja, nem ao menos sabem que não sabem de nada, existe uma parcela que encontra na Previdência Privada, uma alternativa COMPLEMENTAR a Previdência Tradicional. Classificam-se em PGBL e VGBL.

O problema é que a Dissimulação das Informações, e a má fé das instituições financeiras, continuam sendo a tônica apresentada para a população mais orientada, e a insistência na “ignorância” é explícita, pois basicamente, as pessoas que optam por Previdência Privada são como pessoas que contratam um “consultor”, delegam ao banco, uma parte fundamental de sua vida, que é a Aposentadoria, especialmente pela falta de tempo, mas BASICAMENTE, pela falta de orientação financeira.

Quando você opta por um plano de Previdência Privada, o que o Banco, na pessoa do seu gerente, NÃO TE FALA, é que você CONQUISTARIA um patrimônio 3 a 5 vezes MAIOR, se administrasse tua própria carteira de investimentos. Isso mesmo, porque ao optar por um plano de Previdência Privada, PGBL ou VGBL, o que você está fazendo é destinar ao banco um valor mensal para que O BANCO, construa e administre para você uma CARTEIRA DE INVESTIMENTOS. No entanto, ao final do plano, o BANCO FICA COM O PATRIMÔNIO e você fica apenas com a renda mensal, que normalmente é INFINITAMENTE MENOR, do que você ganharia SE ADMINISTRASSE A PRÓPRIA CARTEIRA DE INVESTIMENTOS e mesmo se você opte pela modalidade de retirar o montante ao invés de ficar com a renda, as TAXAS terão te consumido a maior parte deste patrimônio.

Outra coisa que “eles” não te contam é que as TAXAS cobradas pelos bancos, vão “sangrar” sua construção patrimonial e mês a mês, ano a ano, VAMPIRIZAR sua conta fazendo você perder poder econômico.

Em outras palavras, por mera conveniência, por mera falta de SABER COMO FAZER, você entrega ao Banco, a maior parte do seu patrimônio e os Bancos, por pura falta de ética, NÃO EXPLICAM ISSO A VOCÊ.

Você poderia construir um patrimônio exponencialmente maior, se aprendesse Critérios Simples de Investimentos Consistentes. Se optasse por deixar de lado a previdência privada e aprendesse a Investir de forma Correta, aprendesse a administrar a própria Carteira de Investimentos em modalidades que blindem seu patrimônio contra as crises econômicas e contra a Inflação.

Eu poderia destacar 6 motivos pelos quais você NÃO DEVERIA de jeito nenhum, optar por um plano de Previdência Privada:

1) Baixa Rentabilidade – Este é o primeiro e mais importante. Os bancos, criam para você, em troca de altas taxas administrativas, uma carteira de alocação de ativos, mesclando em renda fixa e variável, para buscar um rendimento pífio. 95% dos ativos escolhidos rendem semelhante a fatídica Caderneta de Poupança que culturalmente é a preferência do Brasileiro e que FAZ VOCÊ PERDER PATRIMÔNIO A MÉDIO E LONGO PRAZO, pois não vence a inflação. Outra questão que justifique esta baixa rentabilidade é que os Bancos sugam você, vampirizam sua carteira e a maior parte da rentabilidade FICA PARA ELES e NÃO PARA VOCÊ.

2) Sim, também há riscos – Investimentos em Previdência Privada não contam com a garantia do FGC (Fundo Garantidor de Crédito) assim como aplicações de CDB ou LCI, LCA por exemplo, que possuem garantia até o montante de 250 mil reais. No caso da Previdência Privada, não há esta garantia, se a instituição ou o banco quebrar, você perderá seu patrimônio, não haverá seguro algum. Horas bolas, se também há riscos, porque optar por um plano destes onde você tem que pagar um agente bancário tradicional, e pagará caro, para ainda por cima ter que arcar com os riscos da operação ?

3) Altas Taxas – Conforme eu já disse anteriormente, as taxas VAMPIRIZAM a conta do cliente em forma de taxas administrativas e impostos. Alguns bancos cobram taxas até maiores do que fundos de investimentos bancários tradicionais e além disso alguns ainda cobram “taxas de saída” que praticamente liquidam todas as vantagens que propagandearam. Porém o cliente acaba não se dando conta disso e obviamente o banco também não fala. Ficam quietos para tentar ludibriar o cliente. Infelizmente, isso atinge praticamente a maioria dos brasileiros que decidem optar por um plano de Previdência Privada, para COMPLEMENTAR a Previdência Tradicional e conquistar uma Aposentadoria mais “gorda” no final da vida. O Banco não explica e se você insiste em perguntar, eles dissimulam na cara do cliente. Uma falta de ética sem tamanho. 99% dos Gerentes Bancários e Agentes de Previdência são “treinados” para dissimular as informações a fim de conquistar mais e mais clientes, vendendo planos de Previdência e eles são COMISSIONADOS por isso, portanto, não são confiáveis. Acredite, eles não querem te ajudar, não se preocupam com a tua aposentadoria, mas sim com aquilo que o Banco vai faturar as tuas custas.

4) Problemas para Resgatar – Na maioria dos planos de Previdência Privada, você terá um período longo de “carência” onde ficará totalmente impossibilitado de resgatar seu dinheiro, mesmo que precise dele antecipadamente, ou na melhor das hipóteses ficará impedido de resgatar uma boa parte de seu dinheiro. Eu pergunto a você, é possível prever qualquer eventualidade ? E se você ficar doente, ou ainda algum membro da família e você precise do dinheiro ? Como você fará se não poder sacar seu dinheiro ? O problema do Resgate é notório, se você precisar do dinheiro irá ter muita dor de cabeça.

5) Patrimônio Cristalizado – Durante o período do contrato do seu plano de Previdência Privada, você delegará ao banco a escolha dos ativos que “eles” dizem que investirão seu dinheiro, você está impedido de escolher, de opinar, mesmo que você queira, você terá que aceitar a escolha que o Banco fará para você, mesmo que você perceba que a Economia está mudando ou ainda, mesmo que conheça um novo produto de investimentos, você não poderá fazer nada, terá que acatar a escolha do banco e ponto final. Seu patrimônio estará cristalizado, completamente engessado e a você só restará “esperar” o tempo do contrato passar, e mais adiante, quando se der conta, muito mais da metade dos teus recursos foram suprimidos pelo banco.

6) Pouquíssimas Vantagens, apenas para alguns – A modalidade PGBL, possui vantagens fiscais para quem faz a declaração COMPLETA de Imposto de Renda, mais uma vez, destinada apenas a minoria da população brasileira e outra, quem faz declaração completa hoje, pode não fazer amanhã, as coisas mudam, especialmente quando não se tem inteligência financeira, as chances de PERDER patrimônio são enormes.

Eu poderia listar muito mais “problemas” que me fazem DEFINITIVAMENTE, não querer um plano de Previdência Privada na minha frente, NEM PINTADO DE OURO… porque simplesmente não posso aceitar estas questões e o que depender de mim, estarei alertando a TODOS OS ESTUDANTES, que esqueçam a Previdência Privada enquanto o modelo for como é no Brasil.

Aposentadoria a partir de Investimentos Consistentes – Ações e Fundos Imobiliários

Antes de começar a explicar esta terceira modalidade, que na minha opinião é 100% mais CONSISTENTE, mais COERENTE, mais EFICIENTE, EFICAZ e EFETIVO, quero deixar uma coisa clara.

Se você tem uma profissão, é um trabalhador tradicional ou ainda um autônomo ou até mesmo um empresário, você não precisa ABANDONAR a Previdência Social. Se você é um assalariado, você obrigatoriamente já está contribuindo e pode contribuir até o fim do seu tempo de serviço, sem problema algum, o mesmo se você contribui como autônomo ou empresário. A Previdência Social será um DIREITO de cidadão. A única coisa que alerto é que você não CONFIE 100% NELA, só isso, no mais, sem problemas. Já a Previdência Privada, nos moldes que temos no Brasil é para você ESQUECER DELA SEM DÓ NEM PIEDADE.. Se você já a tem, sugiro firmemente REPENSÁ-LA enquanto é tempo e optar por esta terceira modalidade que estou apresentando aqui.

A Ideia é buscar uma “Previdência”, isto é, uma Renda Passiva para a Aposentadoria, lastrada e embasada em uma Carteira Previdenciária de Ações de Empresas Sólidas e Defensivas mesclada com Fundos Imobiliários bem escolhidos e alguma Ação Dinâmica como um ETF.

Atualmente, devido a crise político-econômica-social da qual o Brasil enfrenta, é muito mais garantido confiar em empresas sólidas e boas gestoras de empreendimentos imobiliários do que confiar em instituições bancárias.

Ao aprender a administrar a própria carteira de investimentos, através de Critérios Simples como nossos 9 passos para Escolher uma Carteira Geradora de Renda, você pode sozinho, construir uma carteira patrimonial excelente, muito maior do que qualquer outra modalidade de investimentos.

Você pode também, combinar sua Carteira de Investimentos de Ações e Fundos Imobiliários com Tesouro Direto IPCA+, que atualmente conforma a melhor opção de renda fixa e baixo risco, no entanto para Tesouro Direto, alertamos para o risco de calote do Governo Federal, apesar de muitos analistas indicarem que não há tal risco.

Ainda aconselho fortemente o Investimento de longo prazo em Ações Consistentes e Fundos Imobiliários, como sendo melhor opção para o brasileiro, pois com pouco estudo e dedicação semanal é possível ter 100% de sucesso com o mínimo de risco.

Para dar um exemplo, segundo Luiz Barsi Filho, o maior investidor “pessoa física” do Brasil:

… torna-se viável a possibilidade de um projeto previdenciário. Por exemplo, se aplicarmos a quantia de 532 mil na compra de 40 mil ações do BB a cotação de R$ 13,30, apuraríamos cerca de R$ 81.260,00 em juros e dividendos anuais. Esse valor equivaleria a um montante mensal de R$ 6.771,67, superior talvez se o mesmo valor fosse investido em um imóvel para fins de alocação. E a diferença é flagrante se comparada aos planos de VGBL e PGBL, ressalta, já que os resultados aparecem de imediato, enquanto os demais programas somente renderão proventos após dez ou vinte anos, conclui.”…

Assim como ações do Banco do Brasil possuem muito mais consistência do que qualquer plano de renda fixa ou Previdência Privada, existem outras ações de empresas também consistentes e Fundos Imobiliários que podem fazer parte de sua carteira para diversificação e minimização do risco.

Vantagens do Investimento em uma Carteira Previdenciária de Ações e Fundos Imobiliários:

1) Total Autonomia e Independência – Você mesmo administrará sua carteira, a ESCOLHA de qual papel escolher é SUA para que você defina. A partir dos critérios que ensino, você pode aprender a escolher as melhores ações e os melhores fundos imobiliários, garantindo a máxima rentabilidade com o mínimo de risco a médio e longo prazo.

2) Baixas Taxas – Corretoras Independentes, desbancarizadas, conferem as melhores taxas do mercado, praticamente não há taxas administrativas, pois quem administrará a sua conta será você mesmo.

3) Pouco tempo exigido – Com apenas 1 hora por semana é possível “administrar” a própria Carteira Previdenciária de Ações Consistentes e Fundos Imobiliários.

4) Liberdade Total Para Resgate – Você poderá vender suas Ações e Fundos Imobiliários a hora que quiser, sem nada que lhe impeça. Isso é uma vantagem ímpar, pois se você tiver qualquer eventualidade na vida, terá de onde tirar seu dinheiro, sem ter que dar explicações a ninguém. É liberdade imediata e total.

5) Poder Crescente e Vitalício que será Herdado pelos seus familiares – Sua carteira de Ações e Fundos Imobiliários gerará Dividendos Crescentes e Vitalícios, isto é, você poderá deixar como herança para sua família e eles poderão continuar fazendo o patrimônio crescer. Especialmente se você ensiná-los. Diferente das Previdências tradicionais, que terminam ou no máximo são herdadas pela esposa ou filha.

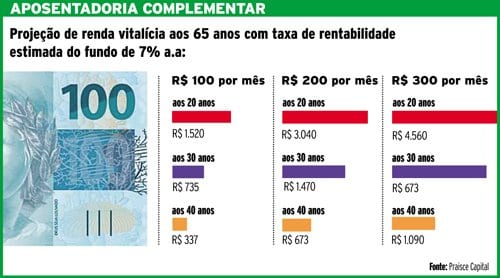

6) Muito menos Tempo de Construção – Enquanto a Previdência Social e Privada, são executadas em 30, 35, as vezes ainda mais anos de contribuição. Com o Método Viver de Ações, você pode reduzir muito este tempo. Entre 5 a 10 anos é possível construir uma Carteira Previdenciária Sólida e blindada. Mas isto dependerá obviamente de sua capacidade mensal e disciplina, mas é muito mais fácil do que se pensa e já tenho estudantes fazendo isso, comprovando e testemunhando a favor do Método. O Resultado é matemático e verificável em qualquer planilha de cálculo.

7) Baixo Risco – Quando se conhece os critérios corretos, Investimentos Consistentes em Ações e Fundos Imobiliários tem risco minimizado, praticamente zero e isso “eles” não querem que você saiba, pois não há interesse que você e sua família construam patrimônio sólido. “Eles”, os bancos e o governo, preferem manter o povo abaixo da linha da pobreza, sendo escravos do uso do crédito e de empréstimos. Isso é melhor para os objetivos

Para finalizar, quero dizer a todos que NÃO HÁ RISCO MAIOR do que na Ignorância Humana, o que infelizmente é implantado pelas instituições financeiras, mas que com esforço o brasileiro estará se libertando nos próximos anos, aprendendo a realmente construir patrimônio blindado contra a inflação e contra crises, se livrando definitivamente das dívidas e da necessidade do crédito. Aprendendo a blindar suas posses, sua família, e seus sonhos.

Ao contrário do que a mídia passa, não há risco no mercado financeiro, na Bolsa de Valores, quando você tem os critérios corretos de escolha e usa o tempo a seu favor, quando tem previsão de médio e longo prazo e trabalha com CONSISTÊNCIA mercadológica.

Conheça o método que fará você mudar completamente a forma de pensar a respeito de Investimentos. O Método Viver de Ações.

Me siga nas Redes Sociais…

Conheça o canal oficial do blog no Youtube

Se você gostou do artigo, comente e compartilhe com seus amigos.

Um abraço e $uce$$o a todos,

Tiago Lacerda

tiago@aprendainvestimentos.com

Comentários no Facebook